La Corte declaró esta semana inexequible la norma que obligaba a los CDA a emitirlas. De ahí surgen muchas preguntas en el tema.

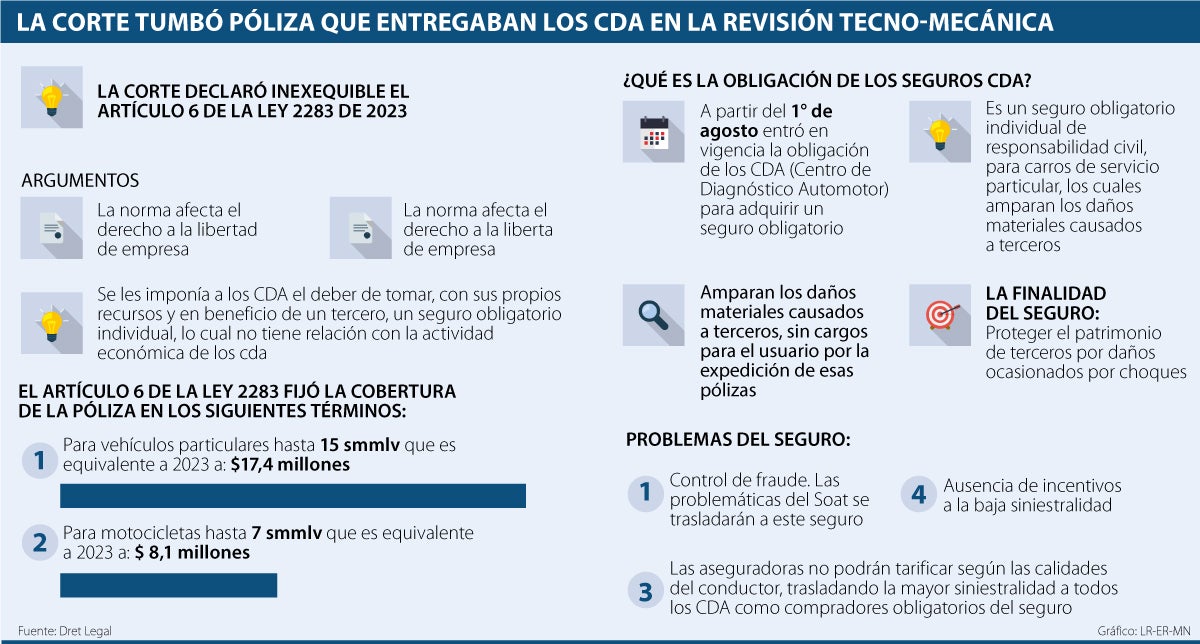

La Corte Constitucional tumbó el pasado martes la póliza obligatoria que los Centros de Diagnóstico Automotriz (CDA) debían expedir con cada revisión técnico-mecánica que se realizaba a los automotores, medida que comenzó a aplicarse desde el pasado 1 de agosto.

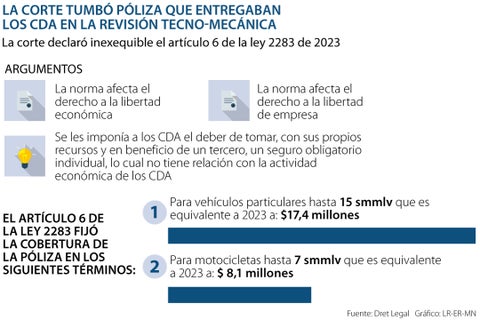

En su sentencia, la Corte fue clara en asegurar que: “la Sala Plena concluyó que la citada norma es inexequible por afectar el derecho a la libertad económica y en general la libertad de empresa que garantiza el artículo 333 de la Constitución, toda vez que le impone a los Centros de Diagnóstico Automotor el deber de tomar, con sus propios recursos y en beneficio de un tercero, un seguro obligatorio individual de responsabilidad civil para vehículos de servicio particular, que ampare los daños materiales causados a terceros, lo cual no tiene relación alguna con la actividad económica profesional que realiza el Centro de Diagnóstico Automotor ni ampara la responsabilidad civil resultante de la prestación deficiente de los servicios que presta el Centro de Diagnóstico Automotor a los vehículos particulares que realicen la revisión técnico-mecánica”.

Gráfico LR

Gráfico LRTras esta decisión, una de las preguntas que surge es qué pasará con ese pago que hicieron las personas que tuvieron que adquirirlo desde el 1 de agosto, fecha en la que se comenzó a cobrar.

Felipe Serrano, socio de la firma Serrano Martínez CMA Abogados, lo explica, pues además hay confusión entre si esta póliza es un impuesto. “Se aclara que la norma declarada inexequible no es un impuesto, es una obligación de tomar una póliza en cabeza de los centros de diagnóstico. La sentencia, cuyo detalle aún no se conoce, no invalida las pólizas emitidas desde que entró en vigencia la norma demandada. Sin embargo, falta conocer el detalle la decisión de la Corte una vez sea publicada”.

FELIPE SERRANOSOCIO DE SERRANO MARTÍNEZ CMA ABOGADOS

“Corte llega a la conclusión de que la póliza es una carga desproporcionada sobre los CDA. Tampoco cumple con el objetivo de la norma de mejorar el déficit de asegurabilidad del parque automotor nacional”.

PABLO EDUARDO DÍAZABOGADO EXPERTO EN DERECHO ADMINISTRATIVO

“En el caso particular no se puede señalar que esto sea un impuesto, ya que este seguro no se imponía para que fuese cancelado por los dueños de los vehículos, sino por los CDA, los Centros de Diagnóstico”.

Mientras que Pablo Eduardo Díaz, abogado especialista en derecho administrativo y experto en temas de tránsito y transporte, explica que: “a las personas que recibieron los seguros de responsabilidad civil entregados por los CDA hay que decirles que estos tienen plena vigencia y amparo, ya que la declaratoria de inexequibilidad no los afecta. Sus efectos son que, de ahora en adelante, ya los CDA no están obligados a expedirlos”.

Entre tanto, Andrés Felipe Velásquez, socio de Velásquez Osorio Abogados, en consecuencia con Martínez, reitera que “este no es un impuesto”. Sin embargo, asegura que “es un seguro de responsabilidad civil dispuesto en el artículo 6 de la ley 2283 de 2023. Dependiendo de los efectos de la sentencia podría o no solicitar la anulación de la póliza y recibir el proporcional de manos de la aseguradora”.

No hay comentarios:

Publicar un comentario